“ค่าปรับยื่นงบล่าช้าหรือไม่ได้ยื่นงบ” ผู้ประกอบการทั้งหลายคงไม่อยากจะได้ยินคำนี้เลย เพราะว่านอกจากจะต้องเสียเงิน เสียเวลา ยังนำมาซึ้งความไม่น่าไว้ว่างใจของลูกค้าที่จะเกิดขึ้นกับกิจการด้วย ทุกๆ ปีผู้มีหน้าที่จัดทำบัญชีจำเป็นจะต้องยื่นงบการเงิน(ภายใน 5 เดือน) และนำส่งภาษีประจำปีแก่สรรพากรในรูปแบบ ภงด.50(ภายใน 150 วัน) แต่ยังไงก็ตามถ้าพยายามแล้วยังไง ยังไงก็ไม่ทัน เราลองมาดูกันค่าว่ามีอะไรบ้างที่เราจะต้องเสีย จะได้เตรียมตัวเตรียมใจ และเตรียมเงินกันค่ะ ซึ้งค่าปรับที่ต้องเสีย มีอยู่สองส่วน คือ ส่วนของกรมพัฒนาธุรกิจที่ดูแลในด้านของงบการเงินประจำปี และส่วนของกรมสรรพากรที่ดูแลในเรื่องของภาษีประจำปี เรามาดูกันเลยค่ะว่าอัตราค่าปรับที่เราจะโดนนั้น เป็นอย่างไร แล้วมีอะไรบ้าง

ค่าปรับกรมพัฒนาธุรกิจการค้า

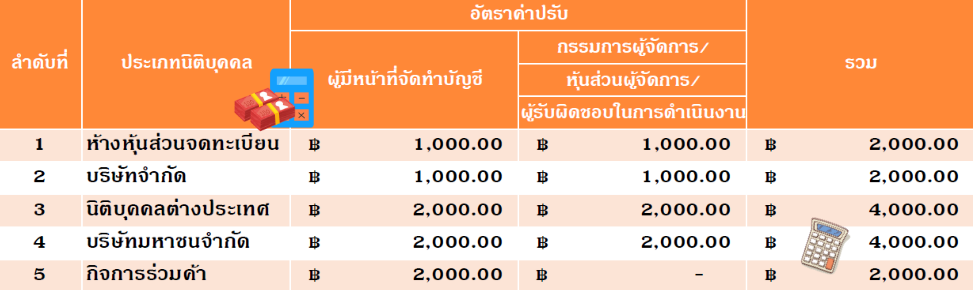

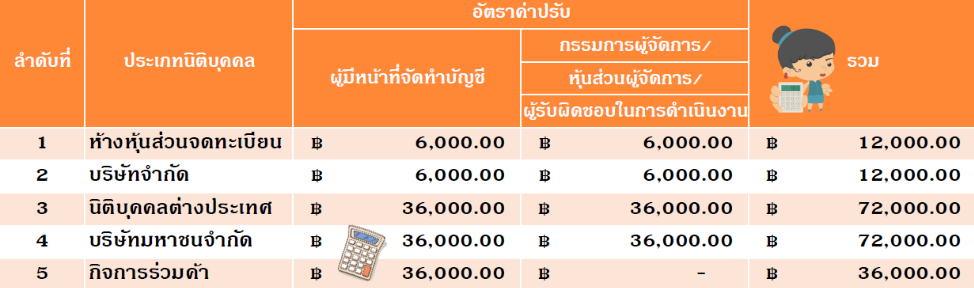

1.ค่าปรับเมื่อส่งงบการเงินล่าช้า กรณียื่นงบการเงินล่าช้าไม่เกิน 2 เดือน

2.ค่าปรับเมื่อส่งงบการเงินล่าช้า กรณียื่นงบการเงินล่าช้าไม่เกิน 4 เดือน

3.ค่าปรับเมื่อส่งงบการเงินล่าช้า กรณียื่นงบการเงินล่าช้าเกิน 4 เดือนขึ้นไป

ค่าปรับยื่นงบล่าช้าหรือไม่ได้ยื่นงบการเงิน มีอายุความ 1 ปี นับจากวันที่ครบกำหนดยื่นงบการเงินกรณีที่เป็นบริษัทจำกัดและบริษัทมหาชนจำกัด จะต้องจัดให้มีการประชุมใหญ่สามัญประจำปี เพื่ออนุมัติงบการเงินภายใน 4 เดือน นับแต่วันสิ้นรอบบัญชี และจะต้องนำไปยื่นต่อกรมพัฒนาธุรกิจการค้าภายใน 1 เดือนนับจากวันประชุม ถ้าประชุมทันตามกำหนดภายใน 4 เดือน แต่นำส่งงบการเงินไม่ทันภายใน 1 เดือน จะถูกเรียกเก็บค่าปรับทั้งในส่วนของผู้มีหน้าที่จัดทำบัญชี และกรรมการผู้จัดการ แต่ !! ถ้าประชุมเกินกำหนดเวลา ก็จะเป็นกรณี “ไม่นํางบดุลเสนอเพื่ออนุมัติในที่ประชุมใหญ่ภายใน 4 เดือน นับแต่วันที่ลงในงบดุล” จะถูกเรียกเก็บค่าปรับทั้งในส่วนของบริษัท 6,000 บาท และกรรมการผู้มีอํานาจ โดยคำนวณตามจำนวนกรรมการที่ลงชื่อผูกพันบริษัทคนละ 6,000 บาท

กรณีไม่นำส่งสำเนาบัญชีรายชื่อผู้ถือหุ้น (บอจ.5) ซึ่งตามกฎหมายต้องส่งภายใน 14 วันนับจากวันประชุมใหญ่สามัญประจำปี ซึ่งหากมิได้นำส่งตามกำหนดดังกล่าวมีโทษเปรียบเทียบปรับกรรมการคนละ 2,000 บาท

ค่าปรับกรมสรรพากร

ค่าปรับยื่นแบบภงด.50 ล้าช้า หากมีภาษีเงินได้ที่ต้องชำระจะจะต้องชำระเงินเพิ่มบวกเข้าไปโดยคำนวณ ในอัตรา 1.5% ต่อเดือน ของยอดภาษีเงินได้ที่ต้องชำระ (เศษของเดือนนับเป็น 1 เดือน) เช่นเดียวกับกรมพัฒนาธุรกิจค่าปรับแบบภาษีมีอายุความเปรียบเทียบปรับอาญา 1 ปี